ビットコイン・イーサリアム・リップル、2017年バブル期とは異なる3つの変化とは

「仮想通貨バブル」から、はや3年――2017年と2020年ではビットコイン(BTC)市場にいかなる違いが生じているのか?

長い時間を経て、2020年ついにビットコイン(BTC)価格は3年前と同じ水準へと戻った。

“仮想通貨バブル”とも称される2017年頃、ビットコインの価格が19,900ドル(=約206.8万円)近くで当時ピークに達したとき、ほとんどのアルトコインも200%以上もの上昇を記録しており、これは今年2020年の仮想通貨市場の値動きとも近しい動きだ。

では、「2017年」と「2020年」では、根本的に何が異なるのだろうか?

仮想通貨業界の動向も含め、この3年間の変化を幅広く考察していく。

仮想通貨インフラの整備が加速、DeFiの台頭も大きな躍進の背景に

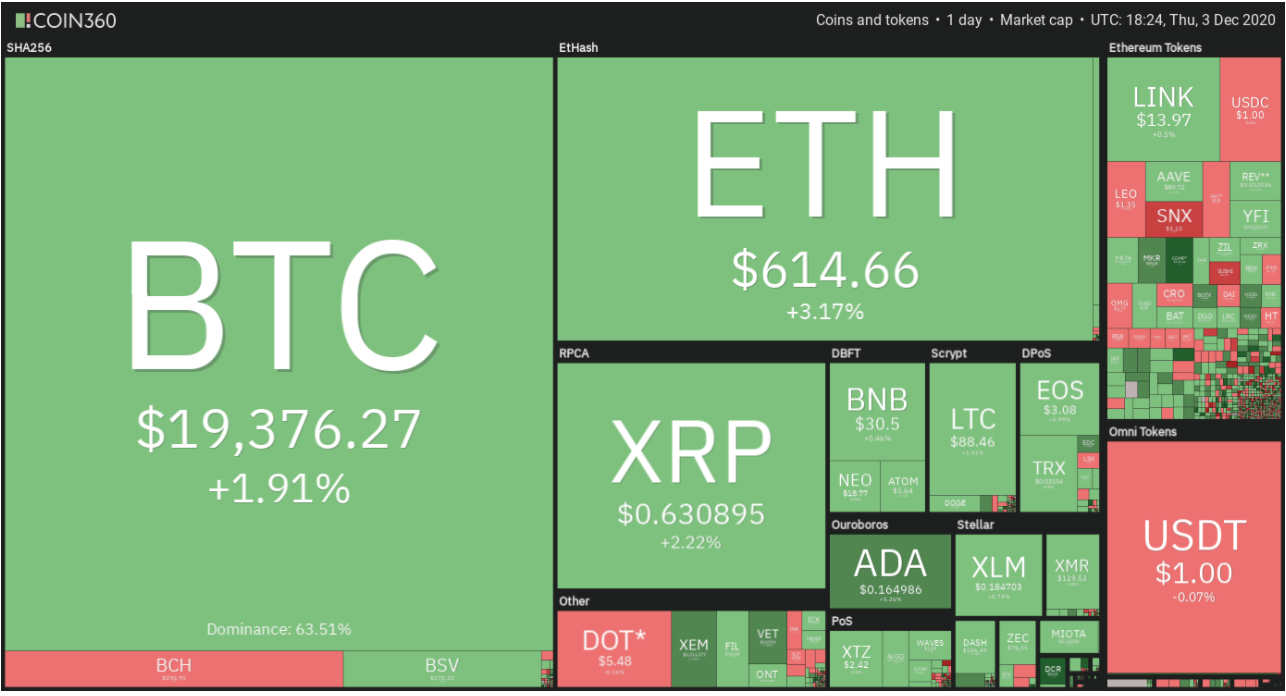

(Square: https://coin360.com/「Crypto market data daily view.」)

2017年と2020年を比較すると、仮想通貨セクターでは多くの変化があり、さまざまな側面において必要なインフラストラクチャが構築されてきた。

たとえば、CME(シカゴ・マーカンタイル取引所)およびCBOE(シカゴ・オプション取引所)先物取引の開始以降から今日まで、仮想通貨市場には厳しく規制されたデリバティブが提供されるようになった。

こういった動きにともない、機関投資家のビットコイン市場への参入スピードは急速に上昇したと、考えられる。

また、数十億ドル規模の時価総額にまで成長したDeFi(分散型金融)プラットフォームの出現もめまぐるしかった。

DeFi(分散型金融)及び同トークン市場の台頭は、まったく新しい投資家向けの貸付システム・合成スワップ・利息獲得システムなどのサポートにつながっていった。

上記のような、ビットコインをはじめとした仮想通貨業界を取り巻く新たな動きが、市場への新規参入者増加に起因したことは間違いないだろう。

仮想通貨時価総額ランキング上位にも変化、“相互運用性”図るトークンの台頭が顕著に

2017年と比較すると、仮想通貨の時価総額ランキングにもさまざまな変化が生じている。

そもそも、2017年から2020年にかけては、仮想通貨市場の時価総額に関連するデータへのアクセスも容易になったとともに、関連データの量も極めて豊富になったという背景がある。

仮想通貨に関連するデータへのアクセス障壁が取り除かれ、投資家らが大量のデータを管理することができるようになったことも、今日のビットコイン市場の成長につながっていると考えられるだろう。

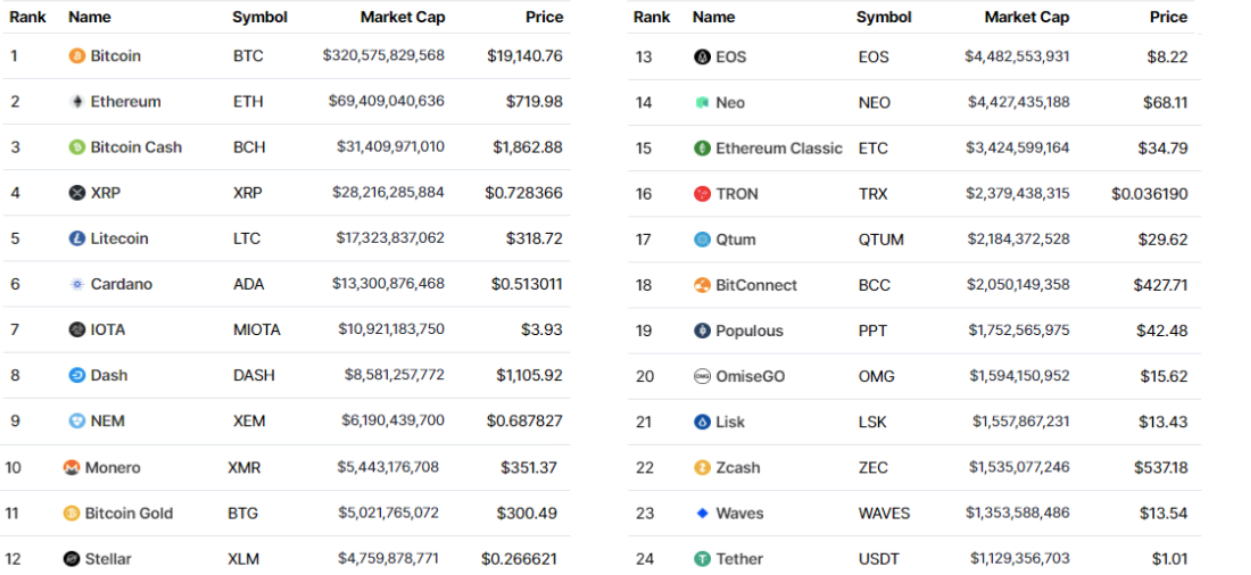

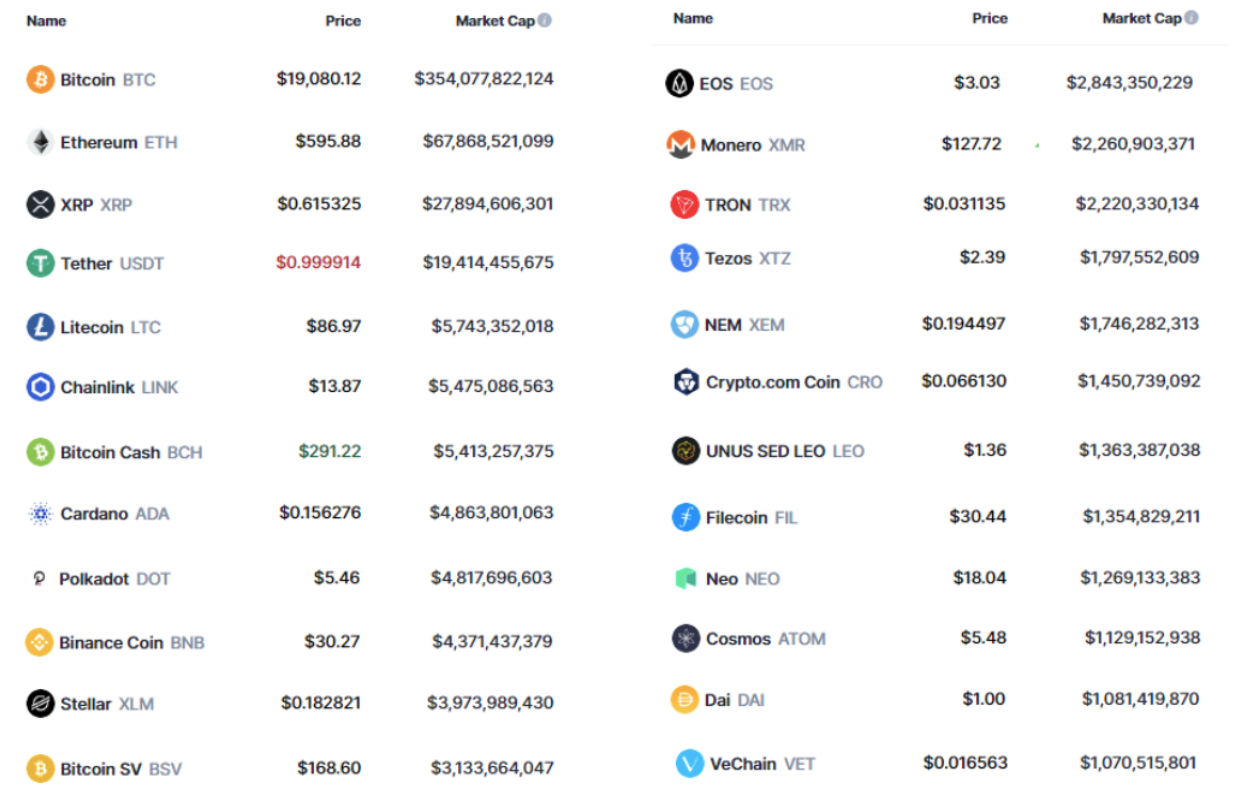

(Source: CoinMarketCap「Top 24 cryptocurrencies in December 2017. 」)

(Source: CoinMarketCap「Top 24 cryptocurrencies in Dec. 2020. 」)

仮想通貨の時価総額ランキングに関しては、上位5つのうち4つは同じままである。

奇妙なことに、イーサリアム(ETH)とリップル(XRP)の時価総額は、それぞれ690億ドルと280億ドルと、2017年から2020年にかけて大きな変化は見られない。

こうした現象は、「新しいコインの発行」によって引き起こされる。

たとえば、過去3年間で、イーサリアムの供給量は9,640万から1億1,370万に増加し、インフレ率は17.9%に達している。

インフレ率の増加が、時価総額の維持に大きく関係しているという具合なのである。

ビットコイン・イーサリアム・リップルを除いて、時価総額ランキングトップ20の残りのアルトコインは、大きな損失を被った。

IOTAは約91%、ビットコインキャッシュ(BCH)は約84%、ライトコイン(LTC)は約73%、カルダノ(ADA)は約70%の損失を出すなど、これらの各通貨はやや盛り上がりに欠けた3年間となった。

ただし、2020年12月の時価総額ランキングトップ15のうち、Chainlink(LINK)・Polkadot(DOT)・Binance Coin(BNB)が新規参入していることは注目に値する。

この中でも、Polkadot(DOT)については、2017年または2018年には存在していなかったことにも注目する必要がある。

その一方で、Cardano・EOS・NEO・Ethereum Classic(ETC)・QTUMなどの、イーサリアム(ETH)の競合ともされる通貨らは、衰退の傾向が目立っており、こういった通貨らが、相互運用性を図るChainlinkやPolkadotのようなトークンに置き換えられる形となった。

全体としてみると、現在のトップ3であるビットコイン・イーサリアム・リップルは、過去3年間で約7%増加に値する4,480億ドル規模の時価総額を誘引する。

他方、残りの21通貨らは、約41%の減少を記録する形となった。

なお、ビットコインの優位性が大幅に増加したのではないかとの推測もたびたび飛び交うが、実際のところ同優位性は約2%程度しか上昇していない。

この背景には、ステーブルコインやDeFi(分散型金融)などのセクターの台頭が大きく関係しているとの考察が可能である。

2020年の大注目の的「機関投資家による市場参入」、ビットコイン(BTC)の存在感はますます大きく

前述のように、2017年12月時点では、CME先物もCBOE先物も、存在していなかった。

この点にかんがみると、過去3年間における「機関投資家」の参入は、市場全体に対して非常に大きな影響力を有していると考えられる。

最近では、BlackRock社のCEO(最高経営責任者)であるLarry Fink氏でさえも、「ビットコインがそれ自体で“資産クラス”になる」と示唆するなど、機関投資家の間でもビットコインについて肯定的な見解が広がりつつあるようである。

加えて2020年は、Grayscale Investments社のビットコイン大量購入や、Square社およびMicroStratagy社のビットコイン保有が明らかになるなど、世界的大手企業によるビットコイン市場本格参入も大きな注目を浴びた年だった。

こういった現状から、機関投資家および各大手企業がビットコインを含む仮想通貨市場全体に及ぼす影響は、今後ますます肥大化していく可能性が高いといえるだろう。

ビットコイン(BTC)の“長いドラマ”はまだ始まったばかり

“仮想通貨元年”たる2017年のビットコイン価格暴騰から、はや3年。

再び、ビットコイン価格は「史上最高値(=1万9,864ドル(約207万円)相当)」を更新し、仮想通貨業界をおおいに盛り上げてくれた。

2020年以降、ビットコインにはどんな“ドラマ”が待っているのかーー仮想通貨のさらなる飛躍に向けて、ますます胸が高鳴る。

\無料アプリを使って/

この記事は、cointelegraph.comの「Bitcoin News.: 3 key ways 2021's Bitcoin bull run may differ from 2017's.」を参考にして作成されています。

投稿日時:

著者: CoinPartner 編集部 kenta