「副業で暗号資産(仮想通貨)をしても大丈夫か、儲かるのか?」

そんな悩みを抱えていませんか?

たしかに副業として暗号資産(仮想通貨)で稼げたらいいですよね。

今回はコインパートナーが暗号資産(仮想通貨)の副業をそもそもしてもいいのか、副業が会社にバレたらどうなるかを解説します。

さらに暗号資産(仮想通貨)の副業としておすすめの暗号資産(仮想通貨)・取引所さらに副業で稼いだ利益の税金の取り扱いまでも紹介します。

この記事を読めば、暗号資産(仮想通貨)の副業の全容を理解することができます。

暗号資産(仮想通貨)の副業をまとめると…

-

- 暗号資産(仮想通貨)は資産運用の一環

- 副業として暗号資産(仮想通貨)はおすすめ

- 暗号資産(仮想通貨)は今後も儲かる可能性大

- 暗号資産(仮想通貨)の副業で所得の税金に注意

おすすめNo.1取引所

目次

仮想通貨の副業はOK?NG?

そもそも暗号資産(仮想通貨)の副業は認められているのでしょうか。

会社員と公務員のケースに分けて解説していきます。

会社員の場合

基本的に、暗号資産(仮想通貨)投資は投資の一つとしてみなされるので、副業に当てはまらないケースがほとんどです。

これは、株式取引やFXについても当てはまることで暗号資産(仮想通貨)投資も同様のように考えられます。

副業禁止の会社であっても暗号資産(仮想通貨)投資は資産運用の一環であるので、禁止されない場合が多いようです。

ただし、本業に支障を来さない範囲内で資産運用を行うことに注意する必要があります。

公務員の場合

会社員の場合は副業禁止されないケースが多いですが、公務員は原則副業禁止です。

法律でも公務員が副業禁止と言うことが明記されています。

私企業からの隔離(国家公務員法第103条)

職員は、商業、工業又は金融業その他営利を目的とする私企業(以下営利企業という。)を営むことを目的とする会社その他の団体の役員、顧問若しくは評議員の職を兼ね、又は自ら営利企業を営んではならない。

他の事業又は事務の関与制限(国家公務員法第104条)

職員が報酬を得て、営利企業以外の事業の団体の役員、顧問若しくは評議員の職を兼ね、その他いかなる事業に従事し、若しくは事務を行うにも、内閣総理大臣及びその職員の所轄庁の長の許可を要する。

営利企業等の従事制限(地方公務員法第38条第1項)

職員は、任命権者の許可を受けなければ、営利を目的とする私企業を営むことを目的とする会社その他の団体の役員その他人事委員会規則(人事委員会を置かない地方公共団体においては、地方公共団体の規則)で定める地位を兼ね、若しくは自ら営利を目的とする私企業を営み、又は報酬を得ていかなる事業若しくは事務にも従事してはならない。

公務員の方は原則副業禁止ですが、株式取引、FXそして暗号資産(仮想通貨)投資に関する規定はありません。

そのため、公務員の方でも副業として暗号資産(仮想通貨)投資を行うことは可能です。

暗号資産(仮想通貨)で副業が可能といっても、会社員と同様に公務員の方も仕事に支障が出ない範囲で資産運用しましょう。

仮想通貨の副業はバレたらどうなるの?

暗号資産(仮想通貨)を副業として始める方で会社などにバレたくない方も多いのではないでしょうか。

もし会社や税務署に暗号資産(仮想通貨)の副業がバレた時にどうなるのか解説します。

会社にバレる

会社にバレる可能性として、住民税の支払いに特別徴収を選択している場合です。

住民税の支払い方法には自分で支払う”普通徴収”と会社が給与に関わる住民税と一緒に支払う”特別徴収”の2種類があります。

特別徴収を選択している場合、住民税総額を役所が会社に通知します。

そのため、副業で稼いだ分の住民税が上乗せされていることに会社が気づきバレる可能性があります。

一般に暗号資産(仮想通貨)投資の副業がバレたからといって、すぐさまに解雇などされることは少ないです。

先ほども言いましたが、暗号資産(仮想通貨)投資は資産運用の一つとして捉えられるからです。

ただし、副業禁止の規定がある会社に勤めている場合には揉めたりしないよう注意が必要です。

念のため、就業規則など確認しておきましょう。

税務署にバレる

暗号資産(仮想通貨)投資で稼いだお金を確定申告しないで放置しておいた場合、税務署にほとんどのケースでバレるでしょう。

まずはじめに、脱税しても税務署にバレないだろうという考えは無くした方がいいです。

というのも、暗号資産(仮想通貨)に関する申告漏れに税務署は目を光らせているからです。

税金は確定申告で確実に払いましょう。

無申告の場合、直ちに税務署は課税しに来ないで、後々追徴課税を行い、利息分も取りにやって来ます。

暗号資産(仮想通貨)の利益に課される税金は最大45%で追加で住民税10%あり、税金が高いです。

その上、利息も課されるとせっかく暗号資産(仮想通貨)で稼いだ利益も税金の支払いで失ってしまいます。

確定申告を行わなかった場合のペナルティー

無申告加算税

無申告加算税は、申告の期限内に税金を納めなかった場合、本来納めるべきだった税額に追加で加算される税金です。

50万円以内の場合は15%で、50万円を超えていた場合は超えている部分に関して20%が加算されることになります。

例を挙げると、本来納めるべき税額が80万円であった場合は

50万円×0.15+(80-50)万円×0.2=135,000円

となるので、無申告加算税135,000円を追加で納めなければなりません。

延滞税

延滞税は、税金が定められた期限までに納付されない場合、法定納期限の翌日から納付する日までの日数に応じて、自動的に課される税金です。利息に相当します。

納期限までの期間および納期限の翌日から2ヶ月を経過する日までの期間については年「7.3%」または、「特例基準割合+1%」のいずれか低い割合の税率で、延滞税が課されます。

また、納期限の翌日から2ヶ月を経過した日の翌日以降については、年「14.6%」と「特例基準割合+7.3%」のいずれか低い割合の税率で延滞税が課されます。

不安な方は税理士などの専門家に相談しましょう。

バレずに仮想通貨の副業をする方法

利益は20万円以内に確定させる

暗号資産(仮想通貨)などの副業で年間の利益額が20万以上を超えた場合に所得税の確定申告をする必要があります。

年間の利益額を20万円以内に抑えれば、税務署に所得税の確定申告をしなくても大丈夫です。

ただし、ここで注意していただきたいのは所得税の確定申告と住民税の確定申告は別だということです。

年間の利益額が20万以下の場合であっても、住民税の確定申告が必要です。

20万円以下の場合、申告が不要という記事が散見されますが、手続きをしないで追加納税する羽目にならないよう気をつけてください。

詳しくはご住まいの市町村役所に問い合わせてみてください。

住民税を自分で納める

住民税の支払い方法には自分で支払う”普通徴収”と会社が給与に関わる住民税と一緒に支払う”特別徴収”の2種類があります。

会社にバレにくくするために住民税の徴税方法に”普通徴収”を選択しましょう。

しかし、他の従業員に副業していることがバレたりすると会社にバレる可能性があるので、そこはご自身で管理してください。

副業として仮想通貨がおすすめな理由

暗号資産(仮想通貨)は今後も儲かる可能性大

暗号資産(仮想通貨)は今後も市場の拡大が期待でき、儲けられる可能性が大いにあります。

多くの専門家たちも今後の暗号資産(仮想通貨)の価格の上昇を予測しています。

今後、暗号資産(仮想通貨)にを取り巻く法規制やスケーラビリティ問題が解決されていけば、もっと暗号資産(仮想通貨)の市場が拡大していくと思います。

暗号資産(仮想通貨)の今後について詳しく知りたい方は下記の記事をご覧ください。

誰でも簡単に始められる

暗号資産(仮想通貨)取引所に登録さえすれば、誰でも簡単に暗号資産(仮想通貨)投資を始めることができます。

国内暗号資産(仮想通貨)取引所であるCoincheck(コインチェック)などの多くは無料で簡単に登録することが可能です。

暗号資産(仮想通貨)取引所に登録できれば、あとは暗号資産(仮想通貨)を買うだけです。

購入手順はたったの3ステップ「①取引所に入金、②銘柄の選定、③購入量の入力」でとても簡単ですよね。

手軽にできるからこそ副業として暗号資産(仮想通貨)取引は魅力的に感じます。

暗号資産(仮想通貨)の始め方について詳しく知りたい方は下記をご覧ください。

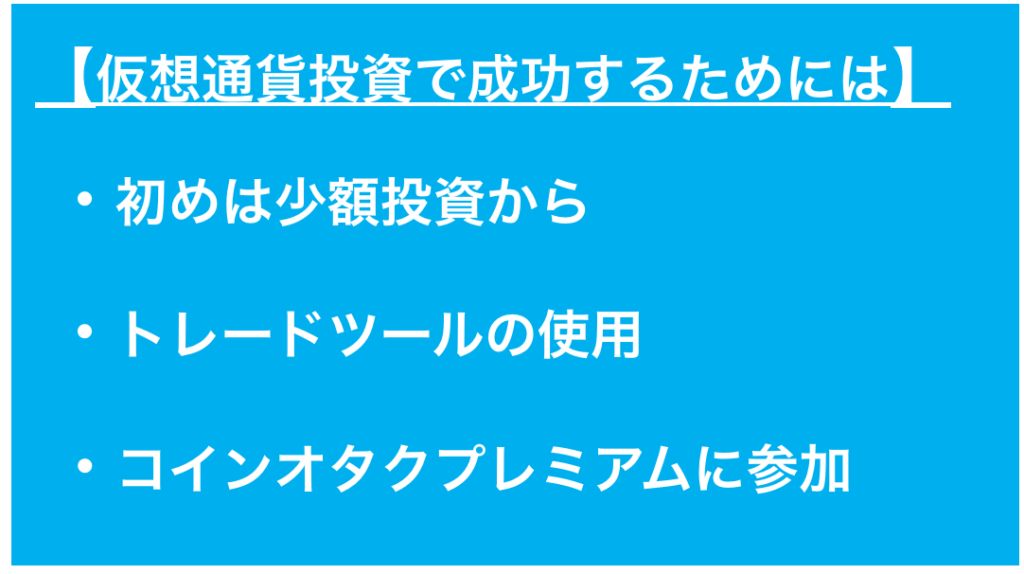

暗号資産(仮想通貨)の副業で成功するには

初めは少額投資から始める

暗号資産(仮想通貨)は株式取引やFXなどに比べてボラティリティ(変動性)が大きいです。

そのため暗号資産(仮想通貨)投資に慣れていない方はいきなり大金をつぎ込むのではなく、少額投資から始めましょう。

暗号資産(仮想通貨)投資は最小1000円から始めることができるので、暗号資産(仮想通貨)投資を副業として考えている方にとって始めやすいです。

さらにレバレッジ取引をすれば、少額の資金を元手に大きなリターンを見込めますよ。

トレードツールを使う

トレードツールを利用して暗号資産(仮想通貨)で利益を出している方がたくさんいます。

このトレードツールを使えば、難しい相場でも勝てることがあります。

副業を始めようとしている初心者の方でも簡単に使うことができ、高機能な分析ができるツールです。

ただし、このトレードツールは使える暗号資産(仮想通貨)取引所が決まっているので、トレードツールを使うことができる取引所を選ぶ必要があります。

コインパートナープレミアムの利用

コインパートナーでは暗号資産(仮想通貨)に関する様々な情報をコインパートナープレミアムというサロンで配信しています。

コインパートナープレミアムとは月利300%を3ヶ月連続で達成した凄腕トレーダーを中心にコインパートナーメンバーで運営しているサロンです。

リアルタイムトレードの実況配信や暗号資産(仮想通貨)に関するニュースなど、コインパートナープレミアムでは暗号資産(仮想通貨)トレードに関する知識を1から学ぶことができます。

完全無料ですので、副業として暗号資産(仮想通貨)投資を始めようと考えている方もぜひ参加してみてください。

おすすめの2つの仮想通貨を紹介

ビットコイン(BTC)

ビットコイン(BTC)は世界初の暗号資産(仮想通貨)として有名で、時価総額1位の暗号資産(仮想通貨)です。

ビットコイン(BTC)はほとんどすべての暗号資産(仮想通貨)販売所・取引所で購入することができ、副業としてはじめに買う暗号資産(仮想通貨)としてもっともおすすめできます。

ビットコイン(BTC)は将来性が今後も価格の上昇が期待できる暗号資産(仮想通貨)と言われています。

副業で暗号資産(仮想通貨)を購入するならば、まずがビットコイン(BTC)がおすすめです。

ビットコイン(BTC)について詳しく知りたい方は下記をご覧ください!

イーサリアム(ETH)

イーサリアム(ETH)はビットコインの次に有名で時価総額2位の暗号資産(仮想通貨)です。

ビットコインと大きな違いはイーサリアム(ETH)はスマートコントラクトを実装しているプラットフォーム型の暗号資産(仮想通貨)であるところです。

スマートコントラクトには契約を自動的に実行する機能があります。

プラットフォーム型の通貨とは、ある特定のサービス内で利用することを目的とした通貨を指します。

様々なサービスで利用されるイーサリアムは将来性が高く、需要を維持し続けると予想されています。

おすすめな暗号資産(仮想通貨)は他にもたくさんあります。

興味のある方は下記記事をご覧ください!

仮想通貨の副業にオススメの取引所

Coincheck(コインチェック):おすすめ暗号資産(仮想通貨)取引所No.1

Coincheck(コインチェック)は2012年に設立された老舗の暗号資産(仮想通貨)取引所です。

現在は大手金融会社マネックスグループの子会社で金融庁公認の暗号資産(仮想通貨)取引所です。

ハッキング事件で有名ですが、ハッキング事件後に大幅にセキュリティーが強化され、今では安全性の高い取引所として人気があります。

また、暗号資産(仮想通貨)の取り扱い通貨数は17種類と多く、さらにスマホアプリが使いやすいという評判が多いです。

スマホアプリの操作性が簡単であるため、副業で暗号資産(仮想通貨)投資を始めようとしている方でも簡単に使いこなせます。

DMM Bitcoin(DMM ビットコイン):暗号資産(仮想通貨)FXするなら!

DMM Bitcoin(DMM ビットコイン)は超大手企業DMM.comが運営している暗号資産(仮想通貨)販売所です。

大手企業だけあって、手厚いサポートと強固なセキュリティで人気を集めています。

DMM Bitcoin(DMM ビットコイン)の最大の特徴はアルトコインのレバレッジ取引ができるところです。

レバレッジ取引とは少額の資金を元手にその元手以上の取引が可能となる取引方法をいいます。

仮想通貨取引で得た利益は確定申告が必要

暗号資産(仮想通貨)の利益が認識されるタイミング

暗号資産(仮想通貨)を持っているだけでは利益と認識されませんが、下記の取引で年間の利益額が20万円以上を超えた場合に、確定申告を行う必要が出てきます。

利益が認識されるタイミング

-

- 暗号資産(仮想通貨)を売却したとき

- 暗号資産(仮想通貨)で商品を購入したとき

- 暗号資産(仮想通貨)で他の暗号資産(仮想通貨)を購入したとき

- 暗号資産(仮想通貨)をマイニングにより獲得したとき

暗号資産(仮想通貨)を売却したとき

所持している暗号資産(仮想通貨)を売却した場合に、その際の売却金額と取得金額との差額が利益として認識されます。

例えば、ビットコインを1BTC100万円で購入し、1BTC120万円のときに1BTC売却した場合、

120万円−100万円=20万円

20万円の利益となります。

暗号資産(仮想通貨)で商品を購入したとき

暗号資産(仮想通貨)で何か商品を購入した場合、所持している暗号資産(仮想通貨)を譲渡したことになります。

その際、その暗号資産(仮想通貨)の譲渡金額と取得金額の差額が利益として認識されます。

例えば、ビットコインを1BTC50万円で購入し、1BTC120万円のときに80万円分(0.8BTC)を使って商品を購入した場合、

80万円−(50万円×0.8BTC)=40万円

40万円の利益になります。

暗号資産(仮想通貨)で他の暗号資産(仮想通貨)を購入したとき

暗号資産(仮想通貨)で他の暗号資産(仮想通貨)を購入した場合、その購入時点での他の暗号資産(仮想通貨)の購入金額と元から保有していた暗号資産(仮想通貨)の取得金額との差額が利益として認識されます。

例えば、50万円で購入したビットコインが100万円に値上がりし、このビットコインを用いて70万円分の他の暗号資産(仮想通貨)を購入したとします。

この場合、30万円分が利益として認識されます。

暗号資産(仮想通貨)をマイニングにより獲得したとき

暗号資産(仮想通貨)をマイニングにより新たに獲得した場合、取得金額(時価)と必要経費の差額が利益として認識されます。

期限内に確定申告を行おう

所得の区分は原則雑所得である

| 1.利子所得 | 預貯金や公社債の利子並びに合同運用信託、 公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得 |

| 2.配当所得 | 株主や出資者が法人から受ける配当や、投資信託及び 特定受益証券発行信託の収益の分配などに係る所得 |

| 3.不動産所得 | 土地や建物などの不動産、借地権など不動産の上に存する権利、 船舶や航空機の貸付けによる所得(事業所得又は譲渡所得に該当するものを除く) |

| 4.事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得 |

| 5.給与所得 | 勤務先から受ける給料、賞与などの所得 |

| 6.退職所得 | 退職により勤務先から受ける退職手当や厚生年金保険法に基づく一時金などの所得 |

| 7.山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得 |

| 8.譲渡所得 | 土地、建物、ゴルフ会員権などの資産を譲渡して生ずる所得、建物などの所有を目的とする 地上権などの設定による所得で一定のもの |

| 9.一時所得 | 1から8までのいずれの所得にも該当しないもので、 営利を目的としない行為から生じる所得 |

| 10.雑所得 | 1から9までの所得のいずれにも該当しない所得 (公的年金や被営業用貸金の利子も雑所得に分類) |

基本的に所得額が20万円以上の場合に確定申告が必要となります。暗号資産(仮想通貨)で稼いだ利益は10種の所得の区分のうち、雑所得に分類されます。

詳しくは国税庁のサイト「暗号資産(仮想通貨)に関する所得の計算方法等について」をご覧ください。

総合課税の対象である

総合課税とは、他の所得と合算して税金を計算する制度です。

雑所得として認識される暗号資産(仮想通貨)の利益は総合課税の対象になります。

日本の所得税の税率は「累進課税制度」によって税額が算出されるため、所得金額が高くなればなるほど税金が高くなります。

暗号資産(仮想通貨)の利益は他の所得と合算しないで税額を計算する分離課税の対象とすることはできません。

下の表は所得金額に対してどれぐらい税金がかかるか示したものです。

| 課税される所得金額 | 税率 | 控除 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

例えば、暗号資産(仮想通貨)で稼いだ利益を含めた課税所得金額が450万円だった場合、

450万円×20%ー427,500円=472,500円が納めるべき税額となります。

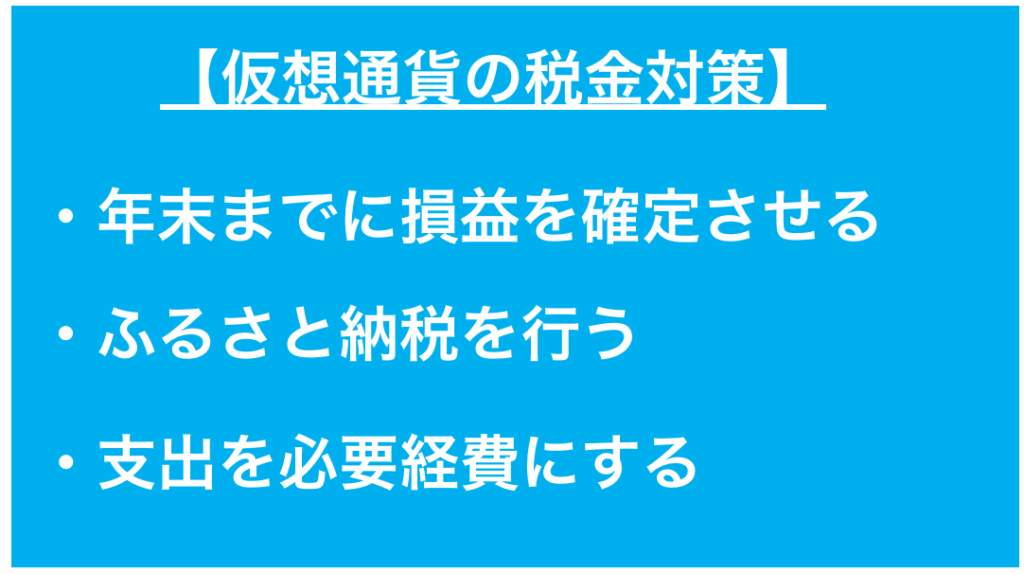

副業で稼いだ仮想通貨の税金の節税方法

年末までに損失を確定させる

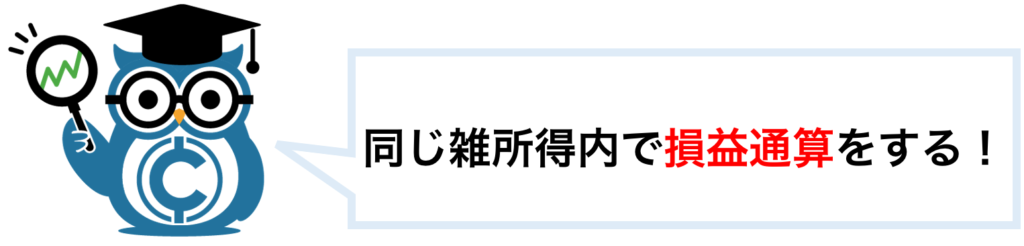

暗号資産(仮想通貨)取引で稼いだ利益と、他の雑所得の損失と損益を通算することができます。

例えば、暗号資産(仮想通貨)取引によって10万年の利益が出ている場合、他の雑所得の10万円の損失と相殺できるということです。

同じ雑所得内で損益通算すれば、税金を安くすることができます。

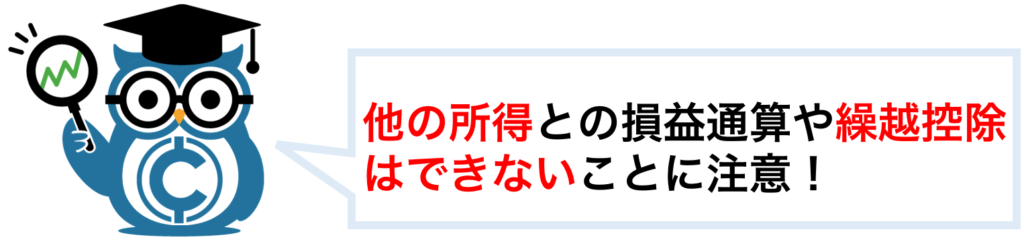

暗号資産(仮想通貨)にかかる損失は次期以降に繰り延べることはできないので、損失が大きい場合には年末までに損失を確定させ、損益通算を行いましょう。

ここで雑所得内で損益通算した後に他の所得と損益通算をすることはできないことに注意してください。

他の所得と損益通算が認められているのは、不動産所得、事業所得、山林所得、譲渡所得のみです。

損益通算に関連して、暗号資産(仮想通貨)の損失は繰越控除の対象外であることも紹介しておきます。

繰越控除とは、本年度分の損失を控除できないときに次年度以降に損失を繰り延べることができる制度です。

ふるさと納税を行う

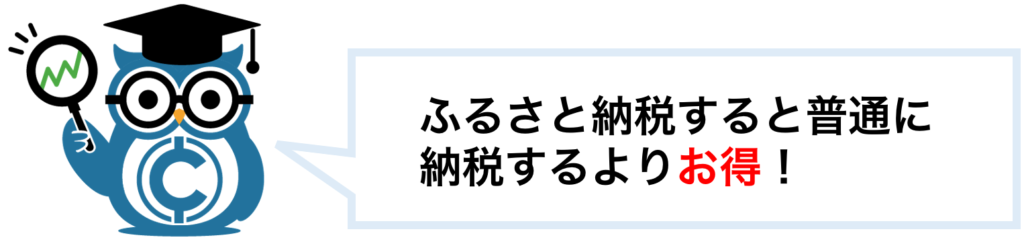

ふるさと納税とは、ふるさとや応援したい自治体に寄附ができ、代わりに返礼品を受け取ることができる制度のことです。

ふるさと納税は納税の上限額が決まっています。

しかし、合計寄附額から2,000円を引いた額について、所得税と住民税から還付・控除を受けることができます。

つまり、支払う納税金額自体は変わりませんが、ふるさと納税を行うことでお礼の品が返ってくるので、普通に納税するよりもお得です。

ふるさと納税は無制限にできるわけではなく、年収や家族構成などによって控除上限額が決まっていることに注意してください。

支出を必要経費にする

雑所得の税額は総収入金額から必要経費を差し引いた後に税率をかけて算出します。

すなわち、必要経費に税率をかけた分税金が安くなるということです。

節税のために必要経費について正しく理解することが重要です。

一般的に必要経費は所得を得るために消費した経費のことを指します。

暗号資産(仮想通貨)投資における必要経費として、取引所に支払った手数料や暗号資産(仮想通貨)投資に使われた電気代などが考えられます。

詳しくは税理士など専門家に問い合わせてみましょう。

仮想通貨の副業で気をつけること

確定申告を期限内にする

暗号資産(仮想通貨)で稼いだ利益に限らないことですが、確定申告を期限内にしっかり行いましょう。

うっかり確定申告を忘れていたりすると、無申告加算税や延滞税など思ってもみなかった出費が嵩んでしまいます。

あとで確定申告で慌てることがないように、取引記録などしっかり保管しておきましょう。

会社に知られる可能性に注意する

副業として暗号資産(仮想通貨)投資を行っていると、会社に知られる可能性はあります。

暗号資産(仮想通貨)の副業を始める前にご自身の会社の就業規則などで副業が可能かどうかしっかり確認しましょう。

後々、会社に副業がバレて会社と揉めるのは面倒ですからね。

また、住民税の徴収方法を”普通徴収”に選択したり、必要以上に同僚に副業について話さない方がいいでしょう。

本業に支障を来さない範囲で暗号資産(仮想通貨)投資をする

あくまで副業として暗号資産(仮想通貨)投資するならば、本業に支障をきたさない範囲で行いましょう。

副業とは本業以外で収入を得ることであるため、本業を疎かにするべきではないです。

これを守らないと会社とトラブルになったり、責任を負ったりする可能性が高まります。

無理をしない範囲で暗号資産(仮想通貨)投資を副業として行なってください。

まとめ:仮想通貨 副業

暗号資産(仮想通貨) 副業のまとめ

-

- 一般に暗号資産(仮想通貨)の副業を行なっていい

- 暗号資産(仮想通貨)は今後も儲かる可能性が大きい

- 副業する際は確定申告に気をつけよう

- 暗号資産(仮想通貨)は副業におすすめである

今回は暗号資産(仮想通貨)の副業について解説しました。

暗号資産(仮想通貨)は副業としておすすめですが、会社との関係や確定申告に気をつけて暗号資産(仮想通貨)投資を行なってください。

この記事を読んで、副業として暗号資産(仮想通貨)を始めようと思った方はぜひ下記リンクから暗号資産(仮想通貨)取引所に登録してみてはどうですか。