仮想通貨の利益の節税手段として、法人の設立を考えていませんか?

たしかに、法人で仮想通貨投資を行えば、節税になる場合も存在しますが、一方で法人の設立によるデメリットもあります。

本記事では、法人で仮想通貨投資を行うメリット・デメリットを網羅的に紹介しています。

また、法人として仮想通貨投資を行った場合の法人税の取扱いも解説していますので、ぜひ最後までご覧ください!

法人で仮想通貨取引をするメリット

法人で仮想通貨取引をするメリット

- 最大税率が所得税より法人税の方が安い

- 欠損金の繰越、繰戻しの還付を受けられる

- 損失を他の所得と相殺できる

- 給与所得控除を利用できる

- 退職金の支払いができる

- 所得を分散化できる

- 経費に算入できるものが多い

最大税率が所得税より法人税の方が安い

所得税法上、仮想通貨の所得は総合課税の雑所得に区分され、累進課税が採用されています。

住民税も含めると法定実効税率は最大55%となり、所得が増えるにつれて税負担が重くなってきます。

一方、法人税は所得の多寡に関わらず、通常23.2%の税率で、住民税及び事業税を含めると最大で法定実効税率は30数%ほどです。

そのため所得税において自身に適用される税率が法人税の税率よりも高い場合、法人化すれば税負担を軽減させることができます。

*法人税の法定実効税率は、本社の所在地や資本金の金額によって変わります。詳細な計算方法の説明は割愛します。

欠損金の繰越、繰戻しの還付を受けられる

所得税法上、雑所得に計上した仮想通貨の損失は翌年以降に繰越することはできません。

法人の場合、会社の規模などによって限度額はありますが、欠損金を10年間繰り越すことができます。(法人税法第57条第1項第11項)

欠損金とは、税務上の赤字のことです。

ですので、繰越欠損金の計上以降、将来に利益が発生すれば、利益を欠損金で相殺できるため、その分納める税金を低くすることができます。

また、欠損金の繰戻しによる法人税額の還付も一定の要件を満たせば、請求することができます。(法人税法第80条)

欠損金の繰戻しによる還付とは、今期の赤字を過去に繰り戻し、前期の黒字と相殺させ、過去に納めた法人税額の一部の還付を受けることをいいます。

損失を他の所得と相殺できる

所得税では、雑所得は他の所得と損益通算をすることはできませんが、法人税では、全ての事業における益金から損金を除して所得金額を計算します。(法人税法第22条第1項)

仮想通貨での損失分を他の事業で生み出した利益と相殺することができるため、全体としての所得を減らすことができます。

税金は全体の所得に対して税率を乗じて算出されるので、全体としての所得を少なくできればその分節税することが可能です。

給与所得控除を利用できる

アルバイトや会社員としての給与は、給与それ自体に税率をかけるのではなく、給与から給与所得控除額を除した後の額に税率をかけます。(所得税法第28条第2項)

個人の仮想通貨の利益は、雑所得に区分され給与所得でいう給与所得控除額のようなものはありません。

ここで、法人が仮想通貨投資で稼いだ分を法人から役員報酬という形で個人に支払えば、当該所得は給与所得に区分されるため、給与所得控除を適用することができます。

一定の要件を満たせば、役員報酬を法人税の損金に含めることができるので、法人税の所得も同時に低くすることができます。(法人税法第34条)

退職金の支払いができる

退職金は所得税法では退職所得に区分されますが、他の所得などに比べ、税負担の軽減措置が図られています。(所得税法第29条)

そのため、法人から個人に退職金の支払いを行えば、かなりの税負担を軽減することができます。

また、退職金も不相応に高額でなければ、全額損金になるため、法人税についても税金を低く抑えられる可能性があります。(法人税法第34条第2項第5項)

所得を分散化できる

所得税は累進課税が適用されているため、所得が増えるにつれて税率が上がってしまいます。

法人を設立して、自分の家族を役員や使用人として雇い給与を支払うことで、所得を分散することができます。

また、法人の利益を配当し配当所得として所得を分散することも考えられます。

所得を分散化できると、一人当たりの所得金額を低くすることができ、全体としての税金を低くできる可能性があります。

ただし、無制限に家族に報酬を支払うことはできないため、家族の職務内容などからみて適正な金額の範囲内にすることに注意してください。

なお、所得税法上、家族に支払った給与を経費にできる青色事業専従者給与が認められていますが、仮想通貨取引は原則雑所得に区分されるため、青色申告の適用要件を満たすことは難しいでしょう。(所得税法第56条)

経費に算入できるものが多い

所得税法では、収入を得るために要したものが必要経費として認められますが、法人税法では、事業活動に必要なものを経費として計上することができます。

個人で加入している保険の支払料などは必要経費になり得ませんが、法人の場合、一定の要件を満たした生命保険などの保険料は損金に算入することが可能です。

所得税では経費にできないものが法人税では損金に算入できることもあるため、法人税の経費の範囲の広さは節税に繋がります。

法人化によるいくつかの税制上のメリットは税務上の課題であり議論され続けています。

興味ある方は国税庁HP「法人税法上の損金と所得税法上の必要経費の範囲とその異同及び問題点 -同族会社と個人事業者を中心として-」をご覧ください。

法人で仮想通貨取引をするデメリット

法人で仮想通貨取引をするメリット

- 法人の設立、維持に手間とコストがかかる

- 法人のお金は自由に使えない

- 赤字であっても税務申告をしなければならない

- 含み益も課税される

法人の設立、維持に手間とコストがかかる

法人を設立する際、株式会社の場合だと約20万円ほどとかかると言われています。

また、費用以外にも、書類の準備や提出などに多くの作業を要し、手間がかかります。

そのため個人が法人の設立を行う際には、多くの手間とコストを要することになります。

設立及び維持費用の例が下記になります。

法人の設立費用

- 法人の設立費用①:定款にはる収入印紙代

- 法人の設立費用②:定款の認証手数料

- 法人の設立費用③:定款の謄本手数料

- 法人の設立費用④:設立に係る登録免許税

- 法人の設立費用⑤:専門家への依頼料

法人の維持費用

- 法人の維持費用①:社会保険料

- 法人の維持費用②:法人住民税

- 法人の維持費用③:会計士税理士への顧問料

法人のお金は自由に使えない

法人で稼いだ仮想通貨の利益は法人口座に入金されるため、そのお金を個人が自由に使うことはできません。

一人会社といえど、個人の財産と会社の財産は分けねばならず、役員報酬や給与といった形で会社から個人に支払う必要があります。

また、法人から急遽お金を取り出したいとしても、会社と個人の間のお金の移動になるため、貸借契約などを結ばなければいけません。

利息の計上なども伴いますので、報酬の範囲内で生活できるよう調整しましょう。

赤字であっても税務申告をしなければならない

法人は赤字であっても法人税の確定申告を行う必要があります。

また、赤字といえど、都道府県民税・市町村区税(法人住民税)を支払わなければなりません。

例えば、資本金1,000万円以下、従業者50人以下の会社の場合、年間70,000円ほど納める必要があります。

含み益も課税される

所得税法では、事業年度末においてホールドしている仮想通貨に含み益があったとしても、税金は課されません。

一方、法人で仮想通貨を購入すると、決算期末時において保有している仮想通貨を時価評価して損益を認識するため、含み益にも税金が課されてしまいます。

含み損の場合は反対に損金に算入されます。

仮想通貨の法人口座の開設をすべき人

会社の資産運用として仮想通貨投資を考えている人

米国の大手企業のマイクロストラテジー(MicroStrategy)やテスラ(Tesla)が会社の投資先としてビットコインを選んでいることからも会社の資産運用先として仮想通貨は注目されています。

また、仮想通貨、主にビットコインは今後も長期で価格が上昇していくことが予想されます。

ですので、経営者の方で、余剰資金の運用先として仮想通貨投資を考えているのであれば、言わずもがなで取引所の法人口座の開設を推奨します。

留意点としては、会社として仮想通貨投資を始めるにあたって、定款の変更等の手続きは必要であることです。

法人口座の方が大幅な節税になる人

法人口座を開設して大幅に節税できる人以外は法人化はまず辞めた方がいいでしょう。

法人の設立にかかる手間とコストと法人化によって得られる追加的な価値を比べると、前者が後者を上回るのほとんどだからです。

ですので、ほとんどの個人投資家に法人化をおすすめしませんが、仮想通貨で莫大な利益を上げている人は、大幅に節税できる可能性があるため法人の設立を検討する余地はあるでしょう。

法人の方が節税になる一般的な目安は600~800万円と言われています。

仮想通貨の法人口座開設の流れ

法人口座開設の流れ

- ステップ①:法人設立

- ステップ②:銀行の法人口座を開設

- ステップ③:仮想通貨取引所・販売所の法人口座の開設

全ての仮想通貨取引所・販売所が法人口座の開設に対応しているとは限らないので、法人口座を開設できる取引所を選定する必要があります。

国内大手仮想通貨取引所のCoincheckやbitFlyerでは、法人口座の開設にも対応しています。

法人化したとしても個人口座で取引をすれば、法人の所得にならないので、気をつけましょう。

また、銀行口座も法人口座の開設が必要ですので、同様に注意してください。

法人における仮想通貨の税務処理

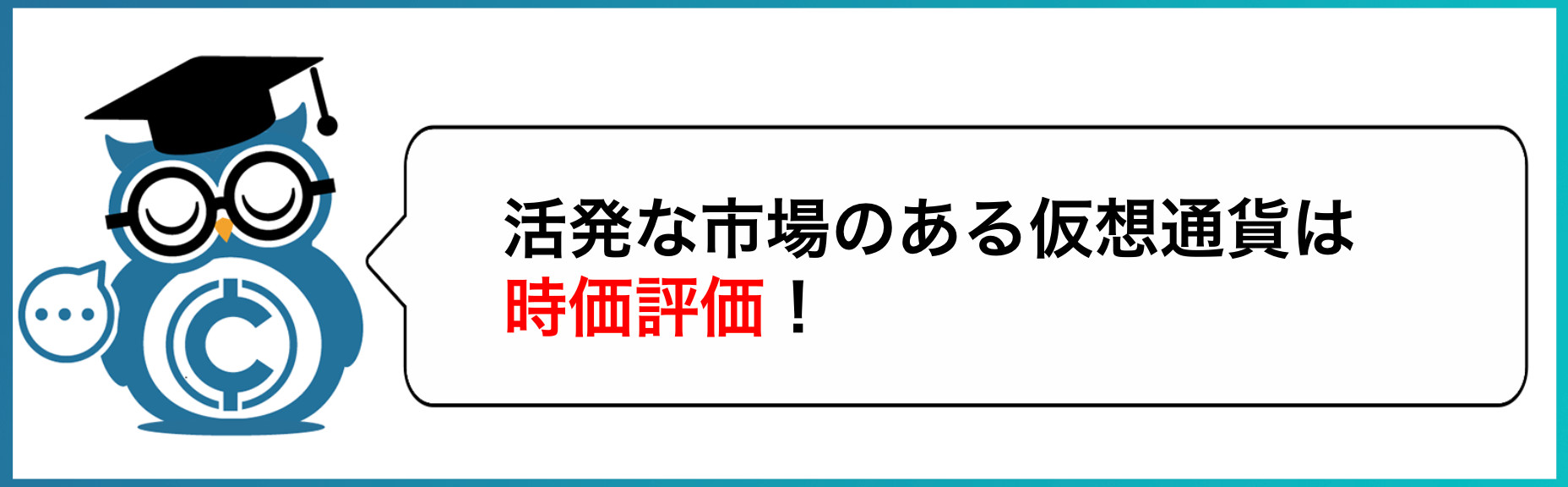

法人が事業年度末に仮想通貨を保有している時

法人が事業年度末に仮想通貨を保有している場合、活発な市場の有無によって所得金額への影響が異なります。(法人税法第25条第1項、第33条第1項、第61条第1項第2項)

| 活発な市場の有無 | 評価方法 | 所得金額への影響 |

| 活発な市場が 存在する |

時価法 | 評価損益が益金・損金 に算入される |

| 活発な市場が 存在しない |

原価法 | 評価損益は益金・損金 に算入されない |

なお、評価損益を計上後の翌年度には洗替処理をします。

法人税法上、活発な市場が存在するかは法人税法施行令に明記されています。

法人税法施行令第118条の7

法第六十一条第二項(短期売買商品等の譲渡損益及び時価評価損益)に規定する政令で定めるものは、内国法人が有する暗号資産のうち次に掲げる要件の全てに該当するものとする。

一 継続的に売買の価格(他の暗号資産との交換の比率(次条第一項第四号において「交換比率」という。)を含む。以下この条及び同項第三号において「売買価格等」という。)の公表がされ、かつ、その公表がされる売買価格等がその暗号資産の売買の価格又は交換の比率の決定に重要な影響を与えているものであること。

二 継続的に前号の売買価格等の公表がされるために十分な数量及び頻度で取引が行われていること。 三 次に掲げる要件のいずれかに該当すること。

イ 第一号の売買価格等の公表が当該内国法人以外の者によりされていること。

ロ 前号の取引が主として当該内国法人により自己の計算において行われた取引でないこと。

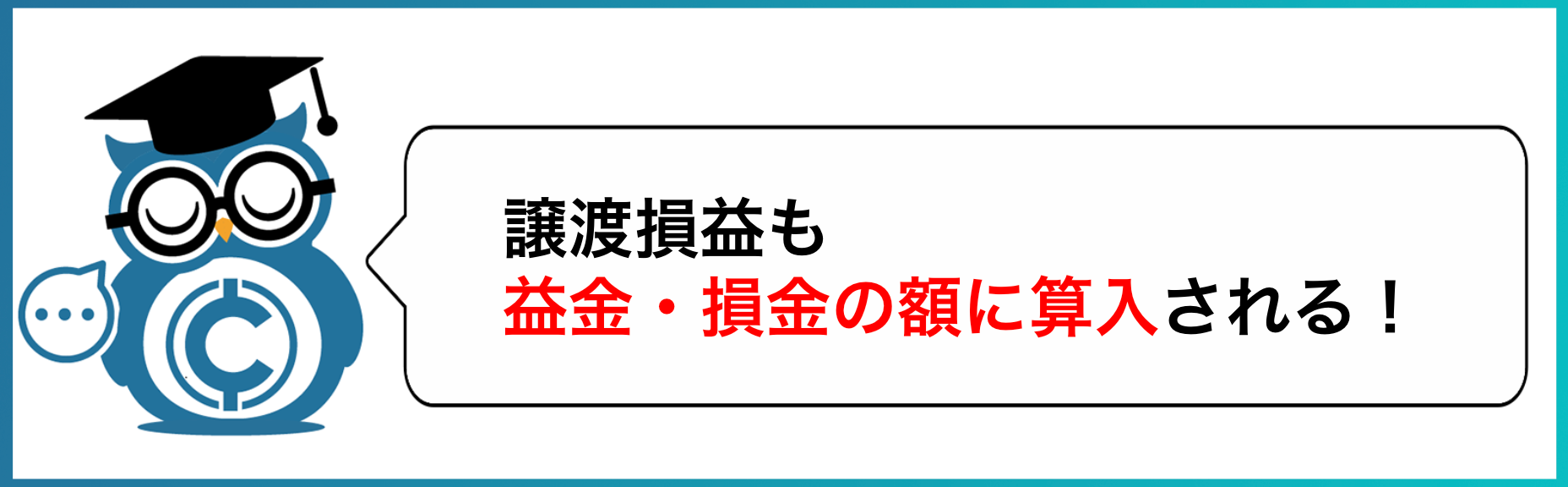

法人が仮想通貨を譲渡した時

法人が仮想通貨の譲渡をした場合、その譲渡に係る譲渡利益額又は譲渡損失額は、その譲渡に係る契約をした日の属する事業年度の所得の計算上、益金の額、損金の額に算入されます。(法人税法第61条第1項)

また、譲渡損益の計算に必要な譲渡原価は、移動平均法又は総平均法によって計算することになります。(法人税法施行令第118条の6第1項)

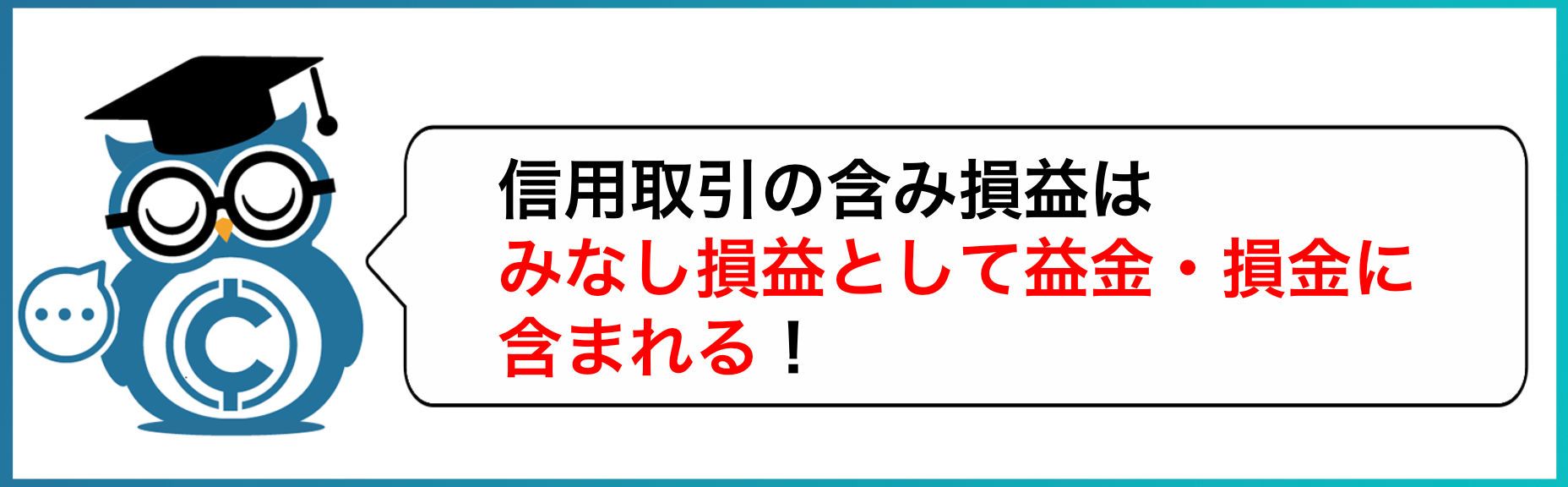

未決済の仮想通貨の信用取引

法人が仮想通貨の信用取引を行い、事業年度末に決済が行われていない場合、事業年度末に決済したものとみなして計算した利益の額又は損失の額に相当する金額は、当該事業年度の所得の計算上、益金又は損金の額に算入します(法人税法第61条第7項)

つまり、決算期末時において仮想通貨のレバレッジ取引を行っていれば、その時点における含み損益が所得の計算に含まれるということです。

法人で仮想通貨取引Q&A

法人における仮想通貨の会計処理はどうなる?

仮想通貨の会計処理は企業基準委員会(ASBJ)による本実務対応報告第38号 資金決済法における仮想通貨の会計処理等に関する当面の取扱いに定められています。

当該公表を具体例を用いて解説している記事がありますので、こちらの記事をご覧ください。

法人税・所得税以外にも税金がかかりますか?

被相続人から仮想通貨の相続、遺贈または贈与によって取得した場合、相続税または贈与税が課税されます。

仮想通貨 法人 まとめ

今回は法人として仮想通貨投資を行う際のメリット・デメリットを中心に解説しました。

ぜひ法人化による節税効果と法人の設立、維持にかかる手間とコストを比較衡量し、意思決定を行ってみてください。

また、扱う法律も個人と法人では異なりますので、判断や分からない点があれば、税理士に相談してみましょう。